青年貧窮的問題逐漸在國內發燒而浮上電視媒體的檯面,速度遠超乎我所預期──清大對面有一家日本料理,算是附近較高的消費,但是我經常看到年輕人一點就是每人三、五百元,一點都看不出消費能力有在下降,因此我原以為住家啃老與使用長輩的儲蓄會把這問題給遮掩一段時間。

但是,「青年貧窮的問題可能會從短期現象變成長期現象」的焦慮正在逐漸增溫。我猜這才是媒體會開始重視這個問題的原因。

問題出在哪裡?該如何解決?有沒有機會解決?個人該如何自救?聽來聽去,我總覺得大家在瞎子摸象,沒有從完整的系統觀點看問題,雞零狗碎地各說各話,拼湊不出完整的圖像,就找不出合理的對策。

本文嘗試著從較寬廣的視野去探索成因與對策,雖然力求言之有據,但是立論大異於台灣經濟學者慣有的論述與思維,只能當作假說。不過我的目的不是標新立異,而是愈來愈覺得傳統經濟學的視野已經跟真實經濟的處境脫節了。

一、成因與未來趨勢

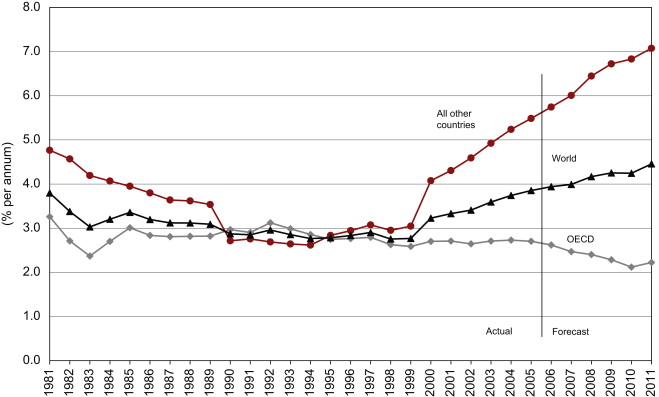

左圖是過去三十年來全球 GDP 發展趨勢圖。全球經濟的結構性變化出現在1990 到 1999之間,期間發生兩大事件:蘇聯解體是在1989,中共、俄國、印度和許多過去的共產國家開始加入全球市場;而世界關稅和貿易總協定(GATT)改制為 WTO 是在 1995年1月1日 ,使得早已開始的全球化貿易被加速推動。結果是製造業大規模移動到新興國家,使得 OECD 國家的經濟失去底部支撐而成長率逐漸下滑並造成失業率上升;而新興國家則得到大量的資金挹注和國外市場,經濟蓬勃擴張。

在這過程中,日本與亞洲四小龍這些仰賴國外市場與製造業的國家被迫在歐美先進國的專利優勢和新興國家的成本優勢下陷入成長空間萎縮的困境。

日本大部分製造業停留在「中價位、中上品質,優越品管」的形象下,沒有成功地建立「高價品牌形象」(從汽車、半導體設備,到時髦產業),此外新興科技也很難爭食歐美全力鞏固的專利版圖。因此,日本雖然鞏固了許多關鍵零組件的全球壟斷性地位,但是失去的產業機會遠多於新劫獲的產業機會,製造業佔 GDP 的比例逐年降低而由較難出口的服務業取代(服務業的出口主要是金融、時尚產業與高科技產業的智財授權,這些項目並非日本所長),以致於過去二十年來的平均 GDP 成長率低於1%,號稱失落的二十年。

但是日本的金融措施有效地控制了通貨膨漲與房地產價格,因而以購買力計算的實質所得還是從1980年的八千美元穩定地持續成長為2010年的三萬四千美元。

因此,許多日本人不但不覺得生活更難過,有些人還反而覺得這樣的生活感覺更好。

於此期間,韓國產業成功地升級,局部吞食了日本的海外市場,拉開跟新興國家的市場區隔;此外他們積極地在新興國家的市場裡經營自己的品牌,避開歐美先進國在成熟市場的品牌壟斷地位,而以每年 10%~18%的 GDP 成長率急速成長。

但是台灣產業技術沒有升級,沒有經營品牌,產品定位跟新興國家沒有區隔,市場逐漸被新興國家取代。

這個問題的成因一部分是政府錯誤的產業政策(過度補貼明星產業、未來產業、旗艦產業,卻完全不要求他們回饋社會,帶動相關產業升級),造成高科產業的怠惰,以及壓抑其他產業的升級(欠缺人才與資源);另一方面是企業主無法擺脫教育水準不足的局限(高科技產業老闆不擅長研發風險評估與控管,也不擅長品牌經營;傳統產業老闆擺脫不掉對低成本優勢的倚賴,只會剝削土地和員工)。

雖然台灣在過去20年內的 GDP 成長率還是明顯高於日本,但是政府沒有積極控制通貨膨脹,因此以購買力計算的實質GDP從美金16K成長到34K,只跟日本相近。

此外,台灣的稅負不公遠比日本嚴重,大部分成長的果實落入資本利得,實質薪資是倒退的。因此台灣受薪階級所感到的痛苦遠高於日本。此外,政府支出遠低於日本,所以政府服務品質、公共建設與公共空間的品質都遠低於日本。

假如「國內CEO沒有能力開創新局」這個形勢在未來十幾二十年內改不了,台灣該認真想清楚的是:要不要學習日本,暫時走另一條實質經濟發展途徑──(1)更積極地通過金融手段控制物價與房價,從而穩定實質生活品質或改善生活品質;(2)增加稅收,改善政府服務品質,有效進行所得重分配。

二、未來物價趨勢

目前推升油價、糧價與各種物價的主要力量有三個:全球各國的量化寬鬆刺激通貨膨脹,全球能源需求持續成長以致高價石油佔全球供應量的百分比持續升高而推高油價,而氣候極端化則造成農作物減產。這些趨勢看起來只會惡化,我看不到改善的機會。

雖然國外有許多經濟學的論文主張歐美國家的 GDP 成長愈來愈不倚賴石油(右上圖),但是新興國家對石油的需求量卻急速暴漲(左上圖與左圖)。

而在全球經濟萎靡不振之際,要改變量化寬鬆也不容易。因此,物價上漲的壓力可能持續惡化。

尤其台灣的央行一向是「出口競爭力」優於「平抑物價與房價」。因此,除非大家可以通過網路與各種媒體強力要求政府必須在「提升GDP成長率」或「平抑物價與房價」間至少擇一來確保實質所得不惡化,否則實質所得惡化的趨勢可能很難免。

三、未來經濟發展趨勢

全球經濟未來會怎麼發展,很少人敢跳出來說。但是我很擔心全球經濟正在經歷劇烈的結構性變化,以致於既有的經濟學理論無法掌握到真正的發展趨勢,而任令市場經濟長期處於高度不穩定,直到完全新的局勢出現為止(新的經濟結構、新的社會與政治組織理論或新的經濟學理論出現)。

過去芝加哥學派一直主張市場有自行調節的能力;2008年之後絕大部分經濟學家都同意資本市場很不穩定,隨時有可能會失控,但是繼續堅持貨品與服務業的市場具有自行調節的能力。

其次,假如金融市場是不穩定的,就意味著美國這個全球經濟火車頭會因為金融業所佔比例的上升而變得愈來愈不穩定。

再者,美國的專業服務業主要是智財權相關產業,裡頭有很多是「可有可無」的產業(景氣好壞劇烈影響消費量,譬如 smart phone、癌症藥物、電影工業與其他打發時間的消費活動)。這也將加添美國經濟的不穩定性。

經濟前景愈不明確,消費者信心愈低落。何況油價與糧價的上漲又有其無法消除的因素,使得消費者信心更容易受打擊。

因此,台灣的經濟愈是直接(高科技產業)或間接(傳統產業,通過跟大陸的貿易)地倚賴美國,未來的經濟局勢將會愈來愈不穩定且愈來愈難成長。

新興國家已經局部完成工業化資本累積,有機會靠國內市場維持一定的經濟成長率,但卻不一定有夠大的市場來吸收台灣的出口──除非我們找到他們想要而無法自行生產的項目。

因此,台灣面對全新的經濟局勢,需要全新的產業與經濟思維,但是政府部門只有一堆抄襲美國政策的書呆子,而民間的 CEO 已經老到學不會新把戲。

台灣的中間幹部之所以會流失,是因為 CEO 沒有能力提供他們發展所需要的空間(「領導」就更別奢想了);台灣之所以欠缺黑手,是因為傳統產業老闆沒有隨著教育普遍升級而提供符合學生受教水準的工作機會。

下一篇談:假如這些現況都改變不了,青年該如何自處。